その出会いは、ある喫茶店で何気なくスマホをいじっていたところから始まった

いつものように趣味に興じていた私の目の前に、あなたは不意に現れた

背伸びではなかったのか?といえば、嘘になるだろう。だが意を決して踏み出したのだった

それから4年。様々な飲食を共にし、共に多くの国や土地へ足を運んだ

恥ずかしながら、酔いに任せて、手を離してしまったことは一度二度ではない

だがそのたびあなたは、その少し赤みがかった装いで舞い戻ってきてくれた

どんなときも、月末には必ず連絡をくれた

そう、amex spgの話がしたい

3.41万という高額の年会費ではありながら、1.25%という高いマイル還元、年1の無料宿泊券、割とアップグレードされるspg系ホテルのステータス、成金っぽい金色でなく鮮やかな赤色のイケ面。カードなくしても電話一方ですぐ再発行してくれ、でも外資系だからか資金回収(=支払いサイクル)は早い気がするアレだ

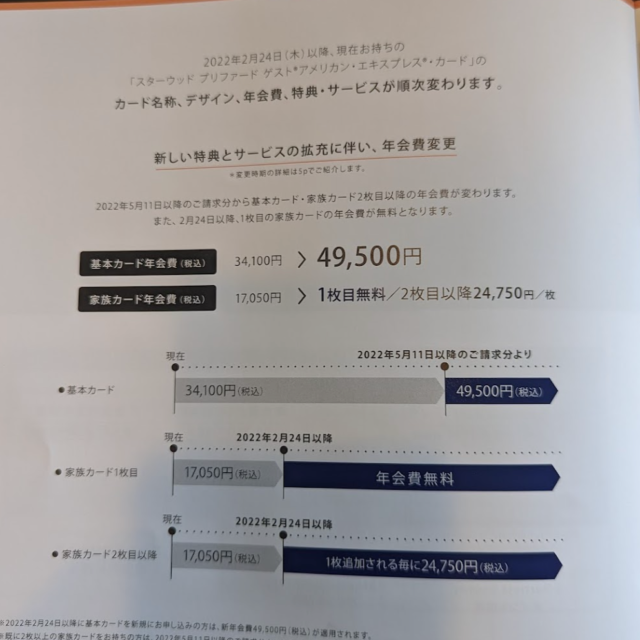

先日やたら丁寧に梱包された封筒が届いた。また保険の営業か、よくある愛の手紙か〜と思って開いたら

ふむふむ。赤好きだったけどまぁ自分もそろそろ大人やし黒も悪ないな。オサレやん

うんうん、そらオサレに変更するから年会費も変わるよな〜

て、

・・・15,400(+45%)も上がってる!!!!

趣味のクレカ比較の中でも当時かなり高額(3万)でかなり迷って踏み出したあのドキドキを返せ!

毎月末の連絡(請求)にもきちんとスルーせず返してきたのはなんやったんや!

(頼まれてないけど)「spg amexサイコ〜」とSNSに投稿した分のインプレッションを販促費から割り戻して返して欲しい

よくよく読むと、純値上げでなく色々と変更事項があり、ひと目では値上げ分に対するリターンがよくわからなかった

インスタに憤怒の念を投稿したら「結婚しました〜」の次くらいに反応きたので、皆困っているようだった。結構年甲斐もなく3万払うんだね

ということでエクセルを叩いた

どーん

そもそも

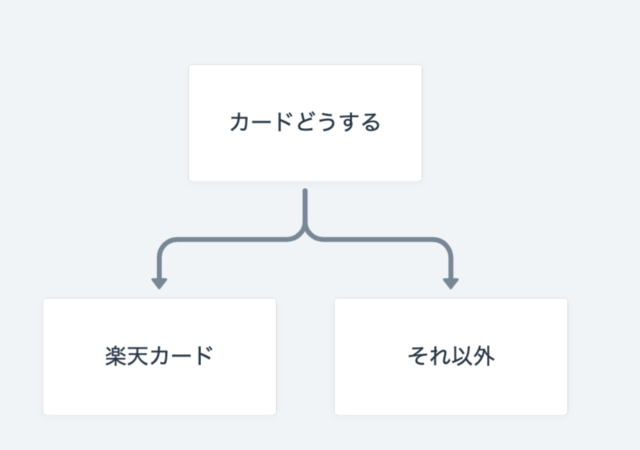

長らくクレジットカードの比較検討、入会と退会を繰り返しており、もはや趣味と言って差し支えないと自負している私から言わせてもらうと、クレジットカードは、

である

年会費払いたくない、あんま色々考えたくない人は、楽天カードを使えば概ね問題ない

それ以外の、年会費払ってでも得したい人や、学生からの名残でEPOSカードを使っている友人を見るとクスっとしてしまう性格の歪んだ人、もしくは、サイトに一貫性や美を感じないし電波は繋がらないしミッキーだしもうなんか嫌っていう人にとっての最適解が、渦中のamex spgだった

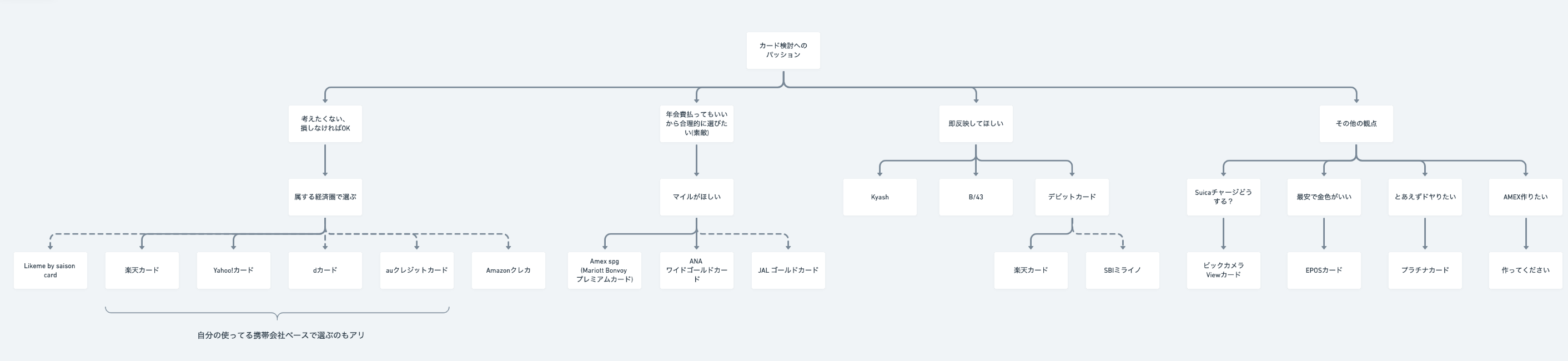

一応今回良い機会だから、ということでこれまで作ってきたクレカや種々のカードを並べて論理的でわかりやすい解説文でも書いてアフィリエイトで大儲けするゾ☆と考えた。書き初めた。結果、解説長くなって面倒、てかそもそもそういう比較を一生やってるサイトが無限にあるのでやめた。興味あったらまた聞いて欲しい。パンケーキで手を打ちます

比較スタート

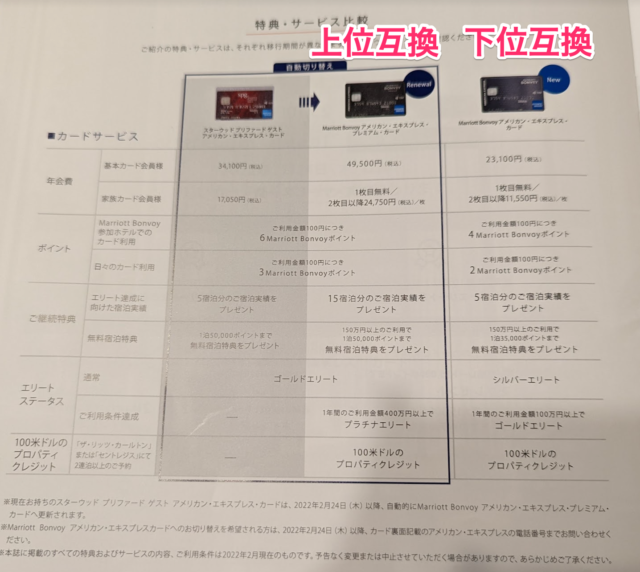

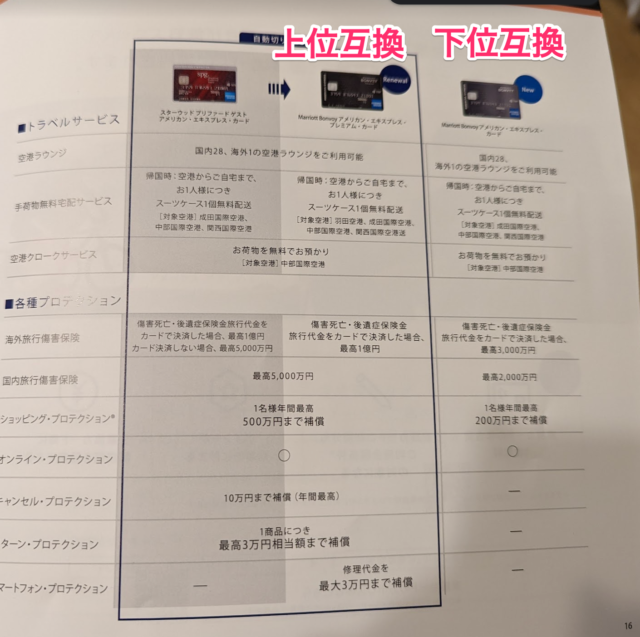

変更点

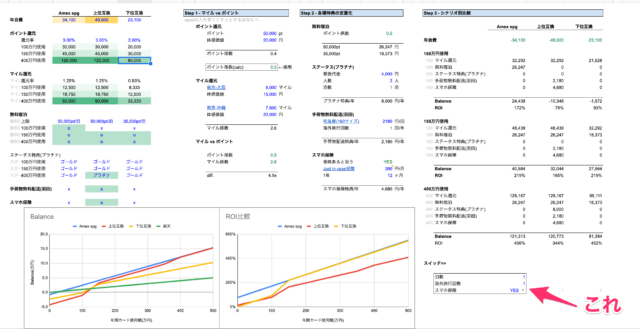

こんな感じなので詳しくは画像をざっくり見て欲しい

前提条件

ものの価値は人によって異なる。ので、色々考えたが自分が価値を感じる特典を抜き出して、それをなるべく定量化する方向で比較することにした。なので例えば保険の条件、みたいなものは自分は気にしていないし、空港のクローク使えるみたいなのも価値ゼロとしている(中部空港のみってニッチすぎるやろ)。逆にスマホは1日1回は落とすので定量化の内数とした

その前提で、今回定量化を試みたのは下記の6つだ

- Bonvoyポイント*還元

- マイル還元

- 無料宿泊特典

- プラチナステータス付与 (New!)

- 手荷物無料配送(羽田)

- スマホ保障

*どうでもいいけど「ボンボイポイント」って、知らない人からするとアホみたいな名前なので、飲み会で、誰かがおもろいこと言ったら「ボンボイポイント!」と付与していくゲーム、お勧めです。2分で飽きます

分析の方向性

下記の3ステップで検討した

- Bonvoyポイントを貯めるのかマイルに移すのか

- 各種特典の定量化

- 年間使用額の想定の違いによるリターンの違い

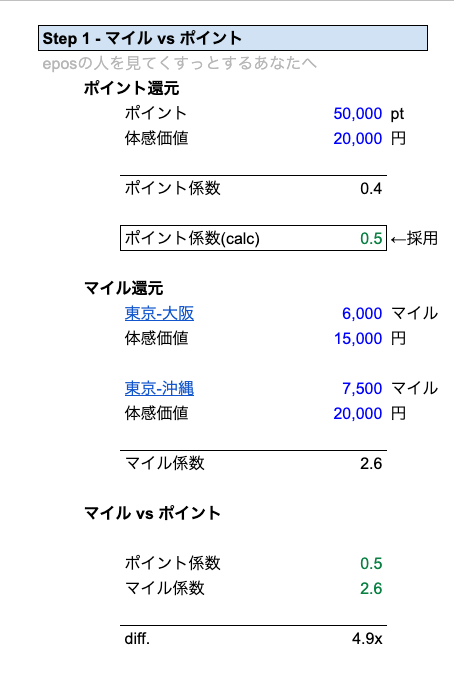

Step 1 – マイル vs ポイント

これは、amex spgを4年間使っていて、無思考に、時にホテルにポイントとして使い、時にマイル(JALだったりANAだったりUnited Airline**だったり)として使っていて、改めて決着をつけるべき事項であると感じた

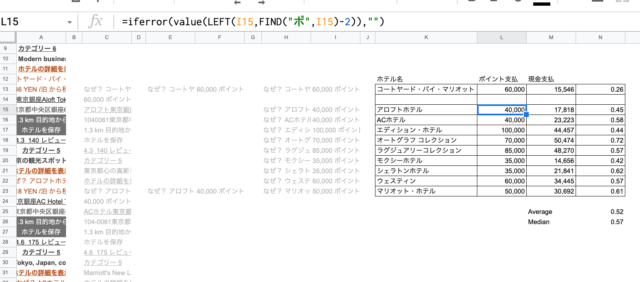

まずポイントであるが、これは結構ホテルと時期(基本は平日vs休日と思うが)によって差分が生まれるので、なかなか1ポイントがどれくらいの価値を持つのか判断するかは難しい

今回は公式サイトから東京近郊のマリオット系のホテルの宿泊代金をポイントで払った場合と現金で払った場合を抽出して、休日と平日それぞれで比較することにした

涙ぐましい、、もっとスマートな方法ありそう

だいたい1ボンボイポイント = 0.5円ということがわかった。飲み会で「ボンボイポイントってなんだよ!!笑」と言われたら冷たい目で「0.5円だよ」と返せばいい

マイルは、飛行機の値段はかなり変動が大きいのと比較が面倒なので、自分がよく行く大阪と、大好きな沖縄の肌感の価値(出典: 私)で算出することにした

結果がこちら

amex spg及び今回値上げとなる新カード(上位互換と呼ぶ)では100円 = 3 ボンボイポイント = 1マイル貯まる。つまり、マイルの価値がボンボイポイントの3倍を上回れば、マイルにすべきということだ。結果、マイル係数 = ポイント係数 x 4.9だったので、マイルの勝利。YAS!

なんとなくマイルの方がいいのでは〜と数年間思っていたので、数字で表現できたことは精神衛生上プラスであった。ん、マイルの価値の算出が適当?

ルフィも言ってたろ?自分を信じて前向いて生きてこうぜ

**United Airlineはエコノミークラスに乗るとVentiなオバチャンスタッフが機内で冷たいパンを投げてくるというダイナミックな航空会社である。日本ではANAと提携していて、多分日本のことを分かっていないのか面倒なのか、「乗り換え何回しても同心円状の距離内のところは一定マイルでOK」というこれまたダイナミックなスタンスをとっている。なので、必ず乗り換えが必要な離島に行く際(例: 長崎の五島列島)はJAL/ANA以上にかなりお得

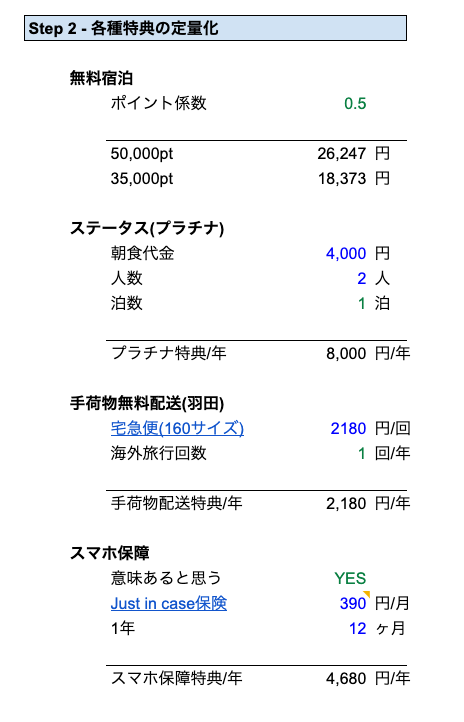

Step 2 – 各種特典の定量化

次は各種特典の定量化だ。だんだん書くのが面倒になってきたので画像を見て欲しい

無料宿泊: これは各カードにて規定されている上限のポイント数 x ポイント係数で算出した

プラチナ特典: 今回の改訂の目玉でもあると思うが、年間400万円以上使えば、マリオット系のホテルにおいてプラチナ会員の権利が得られる。これは何が言うかというと、朝食が無料になる、ということだ。同行者1人分も無料になるので、だいたいこの辺のホテルの朝食が4,000円 / 人として、1泊(これは無料宿泊分があるので)はするだろうということで4,000 x 2 = 8,000円としている

(海外旅行の際の)手荷物無料配送(羽田)とスマホ保障: この辺は結局同じサービス利用するといくらかかるかってのを算出した。ちなみにスマホ保障は3万円まで保障、となっているが免責が1万円。つまり1.5万円で画面修理してもらったら1万は自分で払わないといけないから結局5,000円しかサポートされないので結構微妙である。なお、比較対象としたJust in case保険では免責額が3,500円だったのでこっちのほうがいいが、一旦同類型の比較として置いている

ん?そんなに海外旅行しないし朝食は別にコンビニか珈琲館でいい?

やれやれ、そんなワガママボーイ&ガールのために、今回のスプレッドシートでは海外旅行の回数や宿泊数などをいれ込めるスイッチを作成した。私はスマホを落とさない人の気持ちがよくわからないが、そういう難攻不落のような方のために、スマホ保障を加える・加えないのスイッチも追加している

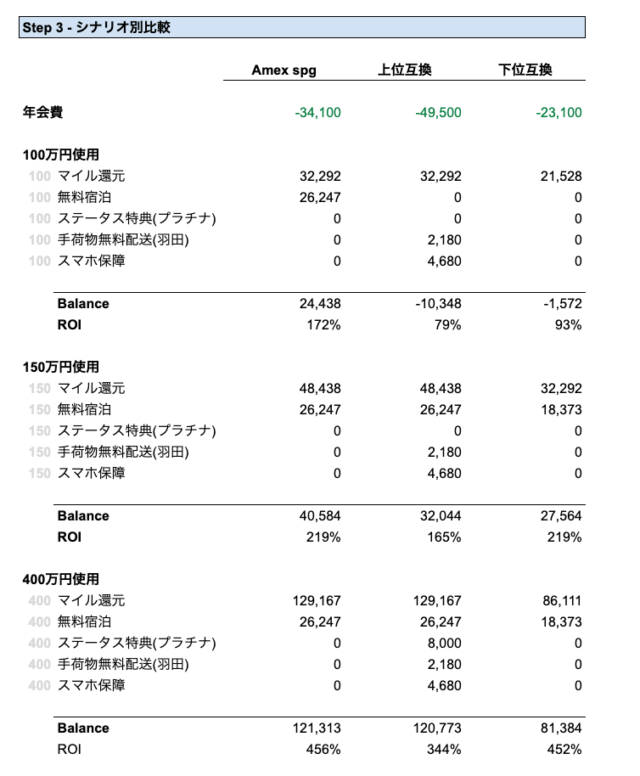

Step 3 – シナリオ別比較

ここからが本番だ

まずは分岐が生まれる100万、150万、400万という使用額においてのシミュレーションを行った

、、、

、、、

よくわからん

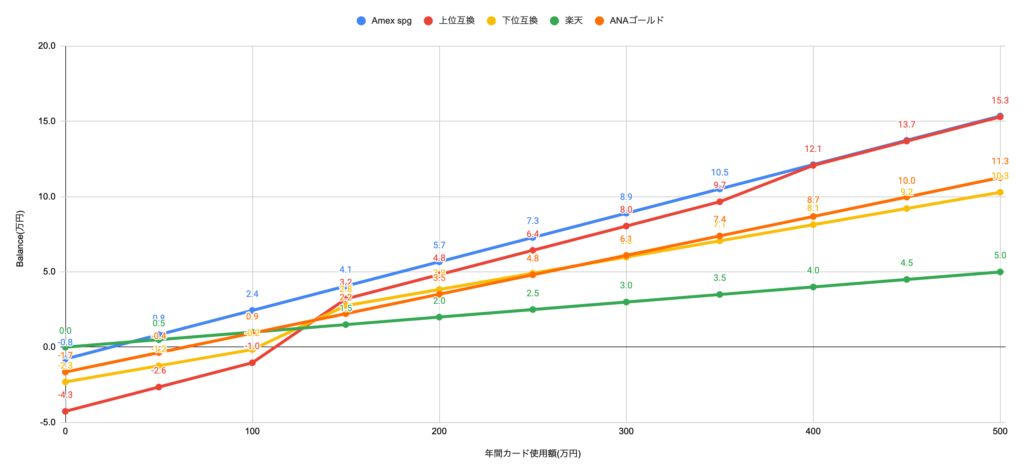

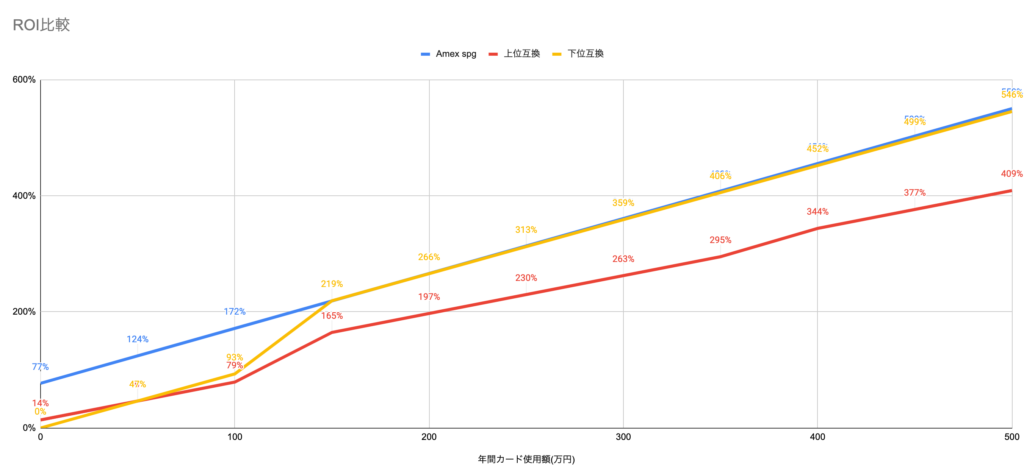

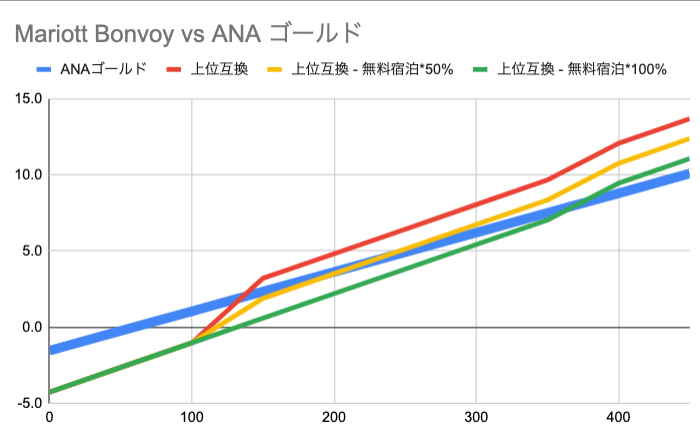

ので、0〜500万円まで、50万円刻みで、マイルの還元+各種特典を定量化した場合に、(1)年会費のマイナスをどれほど補えるか = Balance と (2) 年会費に対するリターン = ROIを計算した

結果がこちら

なお、Balanceの方は比較として、楽天カードと、私のメインカード2枚めのANAワイドゴールド(年会費1.54万; マイル1%還元)を載せている

Balance

ROI

結論

私の主観での結論はこちら

- 400万使いそう&2泊以上する&朝食好きなら維持

- 150以上400万未満なら、無料宿泊価値を感じないならやめるべき

- そもそも年間の使用額が150万円未満なら楽天カードにしなはれ

400万使いそう&2泊以上する&朝食好きなら迷わず維持

その名の通り。立替が多いか、家賃クレカで払えるか、はたまた普通にリッチなら続けるべき。あと東京カレンダーに後ろ髪ひかれるなら迷わず続けたらいいと思う

300万以上でも維持か。150万以上250万以下なら、無料宿泊価値を感じないならやめるべき

算出してみると、150万円以上であればマイル還元で、比較対象(ANAワイドゴールド; 年会費1.5万でマイル1%還元)を上回る(グラフ参照)。なので、400万円いかなくとも継続した方がパフォーマンスが高い

ただし約2.5万円と評価している無料宿泊分があるので、これをどう評価するのかにもよる。アパでいいとかむしろアパがいいとか社長カレーが好きみたいな人にとっては、2.5万円の価値はないかもしれないし、なんなら価値は1万円も感じないかもしれない。その場合のディスカウントした比率(無料宿泊分50%割引、無料宿泊分100%割引)がこちら

50%(=1万円強)も価値感じない&年に300万も使わんということであれば、やめたほうがいい

そもそも年間の使用額が150万円未満なら楽天カードにしなはれ

タイトル通り。最初の分岐で違う方だったということでそっちに入門し直したら良い

ここまでがメインです。お疲れ様でした。スプレッドシートのリンクはこちら

以下、個人的な判断をどうしたかです。マニアックでそんな面白みもないので備忘まで。

で、どうしたか

自分の場合はどうしたか

綺麗なスプレッドシートはできた

使用額別のシミュレーション分析もした

変数を叩いたダウンサイドケースも作った

結果、めっちゃ迷った。

おそらく連休の3割くらいの脳力を消費(浪費?)した。単体のカードを継続するかどうかの比較で言えば、上記に書いた結論のようにスパッと判断したらいい。整ったスプレッドシート目の前にして頭を抱える私をせせら笑う相方を横目に、次なる強敵を前にめっちゃ悩んだ

理由は、「クレジットヒストリー」と、「もっと使っちゃおうぜバイアス」だ

クレジットヒストリー

これはほぼ98%の人には関係ないと言っても過言ではない。AMEXの隠れたメリットの一つは、海外でも「クレジットヒストリーを引き継げる」ことだ。日本にいるとあんまイメージしづらいが、海外(例えばアメリカやイギリス)に移住すると、現地でクレジットカードを作るのが超難しかったりする。それは、クレジットヒストリーがなく、ゼロから信用履歴(=クレジットヒストリー)を作っていかなくてはいけないからだ

以前アメリカで半年だけ働いた際に、現地通貨で現地で給与をもらっていたのだが、どうにもこうにもクレカが作れない。移住してすぐはバー開拓やクラブ開拓など、現地の文化に溶け込むのに必死で出費もかさむのだが、デビットカードしか使えない。勿論日本のカードはあるのだが、レートを考えるとあまりつかい続けるのも嫌で、給与が入るまでの2週間(アメリカは2週間に1回給料日あり、給料日バイアスによる出費タイミングが月に2度ある)、よくルームメイトのマークに家賃を滞納していた(マークごめん)

そんな折、同じようにオーストラリアからアメリカに移住し、初っ端からAMEXのゴールドカードをちらつかせるジョニーを見て、APACのよしみでよく前借りして飲んでいた(ジョニーごめん)。そんなこんなで、いつかは海外へという気持ちが未だ拭えない私は、amex spgの引き落としのたびに、そこに未来のグローバルな自分の姿を重ね、ほくそ笑んでいたものだった

今回念の為amexに電話インタビューを申し込み徹底的にヒアリングをした(普通に問い合わせた)結果、

(1) amex純正のプロパーカード[これとか]なら簡単に海外の同等のカードに引き継げる

(2) 提携カードでも、国内ならクレヒスは引き継げる(例えばamex spg —> プロパーカード)

(3) 退会すると、一定期間(明言はされてないが、1年以上とかのイメージっぽかった)経って再入会しても以前のクレヒスは引き継げない可能性がある

ことがわかった

ということで、今回amex spgの乱による脱退すると、いつか海外に移住した際に(具体的な予定ないけど)、またクレカ難民になる可能性があることがわかった

もっと使っちゃおうぜバイアス

amex spgはXXX万円以上使うと〜 みたいな特典が特になかった気がするが、なんとなくマイルも多く貯まるし使お、みたいな気持ちの動きが誘発されていたように思う。今回の場合、移行すると150万で無料宿泊特典、400万円以上でプラチナ会員、という人参がぶら下げられた

私は基本的に目の前のことに全集中するタイプだ。目の前に肉があれば食べるし、ビールがあれば飲むし、出発直前の電車には乗ってしまう(3割くらい逆方向)。相方にはパブロフの犬と呼ばれることもある

そんなパブい私は、目の前に人参があれば追いかけてしまう。突発的な買い物や飲み会の出費を、この人参を連想し、全肯定する自分が目に浮かぶ。さんざん数万円について表計算ソフトを走らせてみたが、そんなもの、きっと味も覚えてないワインのボトルで吹っ飛ぶのだ

ということで、なんか色々バカらしくなってきてやめることにした

クレヒスも、よく調べたらアメリカならANA USカードとかがあったし、まあアメックスまたどうせ作れるだろうし、そもそも今海外行く予定とくにないし、もういいやってなった。そもそも目の前の電車よりだいぶ先のことであった

最後に

結構多くの人(含む 私)が0.数バーセントの還元率を比較しては一喜一憂してるけど、冷静に考えると、そんな比較検討をしている暇あったら、今すぐドコモやauやらを解約して格安SIMに乗り換えるとか、終電逃さず帰る方が絶対得です

*補足1

例外的に、いまから1週間(~2/24)まではamex spg(旧版)の新規受付をしているらしい

年内に400万円使う予定が今の時点で見えている人は、5万でなく3.5万で同じ特典(プラチナステータス)を得られるので、作ってみてもいいかもしれない

追記(02/16): あんまおすすめもしてないのだけど意外と作ってみたい声があったので紹介リンク希望の方はこちらからどうぞ。2/24以降はもっとおすすめしません

**補足2

スプレッドシートを見て、思わずニヤリとしてしまった、もしくはもっとこうした方がいいと思いついてしまったあなた、センスがあります。ぜひ話しましょう

いつもみてます!!!もはやスプシ講座つくってほしいです。このスプシの作り方をおしえてください!!!!!!!