■ はじめに

「投資」甘美なる響き。社会人になってしようしようと思いはや3年、何も投資はしてませんでした。理由はコンサルでDDにまみれ時間がなかったこと、右から左へお金が流れ貯金がなかったこと(これがメイン)。転職のタイミングで1ヶ月くらいのプー太郎タイムで時間が余ってたときに下記の2冊(作)と出会ったことが私の投資なるものとの出会いでした

■ 参考になるかもしれない層

- 投資経験はなしor NISAかじった程度の2年未満くらい

- 投資やってみたいけど企業分析して株を吟味する時間はないor興味ない

- 余剰資金(損してもまあええわ金)が数十〜100万円くらいある

■ 投資方針

投資方針というほど大層なもんではないですが、心がけているのは下記です

- 投資は本業じゃないので、かける頭と時間はミニマルに

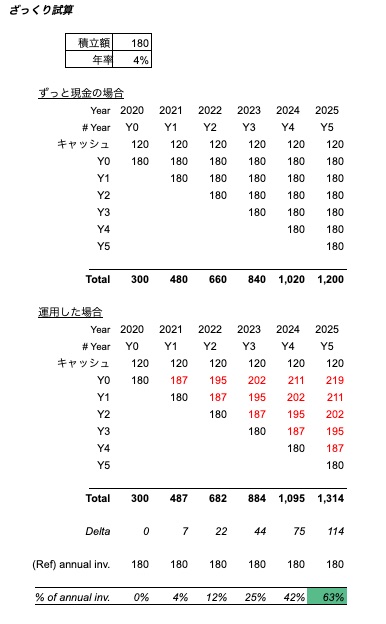

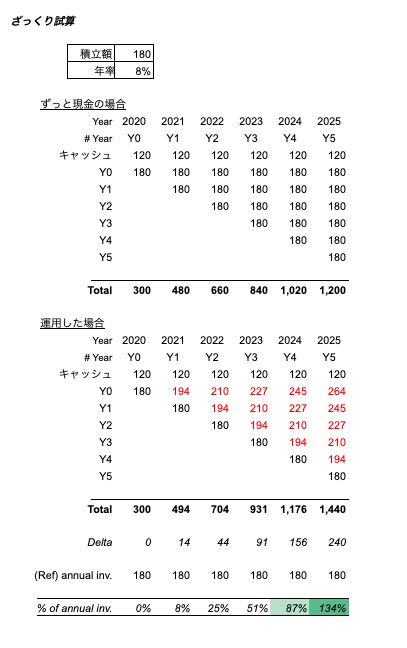

- ざっくりした試算だと、例えば300万の資産、120万を手許現金、残り+毎月15万くらい積み立て(ボーナスはならして)年率4%で運用した場合で、試算の増分に対する運用益分が50%を超えてくる(=現金で貯金し続けた場合と比較して、1.5倍お金が増える)のが5年後くらいです。(8%で運用できれば3年後には1.5倍、5年後には現金で貯金した場合の2倍に増えます。ただ基本ほっとく運用で8%は楽観かなと)

- 単なる主観ですが、運用での益によるありがたみが50%くらい超えてこないと、そこにあまり時間をかけるよりも本業で頑張って働いて稼げ(orそのための勉強とかに時間を使うべき)ということかなと思います。金融資産よりも、まだまだ自分の体から将来にわたって生み出される価値をバリエーションして現在価値に直した方がよっぽど高いわけです。ので、売上(収入)増やすなり費用(出費)減らすなりに脳みそ使った方が良い。それくらいまではなるべくほっといて運用(積立)することを考えます。だから企業分析して割安株を探すとかはしません(会社に惚れてノリで買っちゃうのはまた別)

- 同様な理由で、FXも(少なくともまだ)やってません。私は基本注意散漫で集中力がないので、仕事でもなるべくノイズを減らすようにしてます(ノイキャンとかインボックスゼロとか)。基本株式市場は土日閉まってるので、土日に酔っ払ってもノリで株は買えません(時差の関係上日本のフライデーナイトは危ないが、、)。FXだと24時間取引できちゃうのもあって、心が休まらないのもあって、手を出さないようにしてます(レバレッジへの抵抗感あるのもある)

(i) 年率4%で運用した場合

(ii) 年率8%で運用できた場合

- 基本長期。最低でも5−10年くらいのスパンでの投資

- 前述の<敗者のゲーム>など投資本を読んでまず思ったのは、投機と投資は違うということ。株というと、50%増えたとか2−3倍なったゼロになったとか、そういったギャンブル的なものを考えがちです。私もそうでした。長期的な投資ではいかに4%〜8%くらいの年率(できれば2桁)を数十年にわたって保てるかどうかが勝負。初めて聞いたときは4−8%とか地味やなと思って興ざめしたのを覚えています

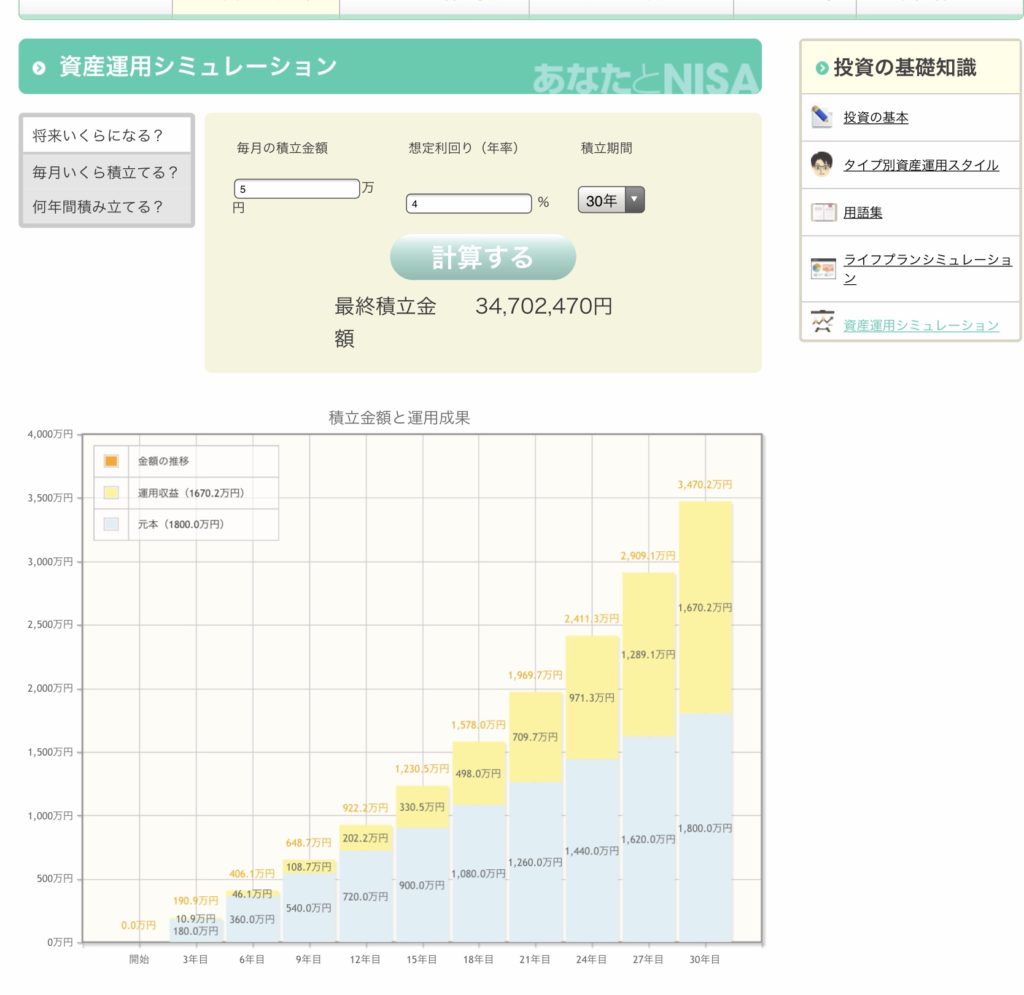

- 重要なのは複利。時間に身を任すことで膨らむ複利により、下記のシミュレーション(金融庁)のように、4%でも30年間で資産は倍になりえます。複利についてはわかりやすく解説してる記事がハゲるほどあるのでそちらをご覧ください

- 儲けたいし長期的視点も持ちたいけど、まあ究極的にはそのお金がなくなっても生活困らない

- 20−30代前半をイメージしてこれを書いています。であれば、まだまだ現役でキャッシュを生み出していけるわけです。2で書いたように基本は長期で運用するんですが、でも10年後20年後何起こるかよくわかんないし、そもそも30年後を見据えてばっかやっててもテンションあがらない。し、続かない(※複利の観点からは続かないのは大きなマイナス)ので、投機でなく投資、という気持ちは持ちつつも、下記にて紹介するのは手数料等の観点から最適でなくともおもろいとか、UIわかりやすいとか、そういうのも観点として入れています

- 基本は投資信託とか大企業の個別株中心にしてればプラマイ20%くらいにしかなんないので「なくなっても」、というのはかなり大げさです。ただ時には「儲かるかよくわからんけど、この会社めっちゃ好き」とか、「(分析とかしてないけど)これ絶対あがるやろ」みたいな直感で買ってもいいと思うのです。最悪なくなっても、と思えばそういった娯楽的な投資(or投機)に一部手を出すのも良いのでないかと思います(=やってみて、実際自分のお金が減って学ぶというか感じることは多い)

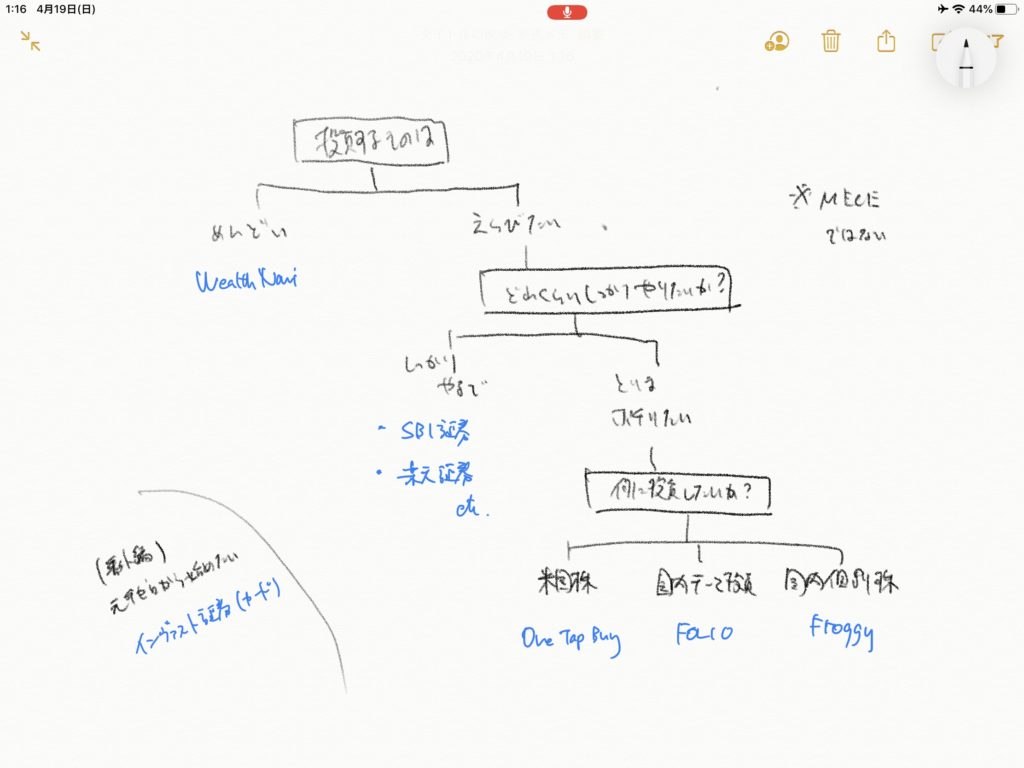

■ 投資の選択肢

長くなりました。ここからが本題です。自分がこれまで試してきたもののの中で、簡単なチャートを作ってみました。手数料の差とかを解説している記事は無限にあるんですが、一旦そういうのはさておき、アプリが見やすく使いやすいか、楽しくポチれるか、みたいなのも結構重視してます

1,Wealth Navi (WN) 〜思考停止向け〜

THEOと並んで国内大手ロボアドバイザーの1つ。元々THEOとWealth Naviどっちにも同じくらいお金突っ込んでたんですが、THEOは①分散しすぎて何に投資してんのかよくわからん ②アプリでの運用の様子がなんか見にくい という理由からWNに統一しました。財務省→マッキンゼーというピカピカな経歴の創業者の柴山さんは講演会をお聞きしたときは若干挙動不審っぽかったですが、ロボアドのさきがけで、良いユーザー体験を提供していると思います。月に複数回にわけて自動積立ができるので、思考停止しながら続けるには良いと思います。気になっちゃう人は、積立の設定だけしてアプリ消しても良いかも(忘れるから)

2, One Tap Buy (OTB) 〜アプリのちゃっちさがまた一興〜

One Tap Buyは米国個別株(今は日本個別株も)が簡単に変えるアプリです。その名の通りポチポチ押して株が買えます。手数料も必ずしも安くはないし(※最新の状況知りませんが)、買える会社もかなり限られてるんですが、いわゆるよく聞くアメリカの会社の株(apple, スタバ、nike等)をiPhoneからポチポチ押して買える感じはなんとも面白い。アプリが別れててちょっとわかりにくいんですが、頻度を決めて積立で買える機能もあります。個別株を積立で買うのは理論的には良いのかよくわからんってのはあるんですが、いずれにせよ個別株だと投資信託よりイメージがついておもろいので、まずやってみるにはおすすめです。先述の大企業だけでなく、Beyond Meatという人工肉のベンチャーの株も買えたりするのは面白い(投機的に買って倍になったりしました。今はコロナでまた半減してるけど)。ちなみに投資信託も買えますが、投資信託買うなら後述の証券会社の口座で買う方がおすすめです(NISAも使えるし)

3,Froggy 〜街歩いててノリで株買うには向いてる〜

フロッギーは国内の個別株を単元未満株で買えるサービスです。株価を見ると千いくら、とか載ってますが、これは普通に買おうとすると1000円あれば買えるってものではなくて、各株式にして指定されている株数(たいてい100)単位でしか買えません。例えば無印良品を運営する良品計画では100株が購入単位なので、↓の株価だと12万円くらいないと株を買えません。ただし、最近ではミニ株といった名称でどの証券会社もその数未満で株を買えるようにしています。議決権がない(=株主総会にいけない)とか株主優待がもらえないとかはありますが、配当金ももらえるし自由に売買もできます。

フロッギーもそうしたサービスのひとつ(提供はSMBC日興証券)なんですが、業界とかに関する記事がたくさん出ていて、そういう記事を見ながら買えるようになっています。四季報を無料で見れるのも地味に良い。SMBC日興証券が提供しているので、買い続けて100株に達したら日興証券にうつして株主優待をもらったり株主総会に出る権利を得たりできるのも良くできてると思います

4,FOLIO 〜中の人が優秀(そう)〜

FOLIOは知り合いの優秀な方が入られて興味を持ちはじめました。「テーマ投資」というのを提供していて、例えば「5G」とか、「バイオ」とか、あるテーマに関連する国内個別株を組み合わせて投資することができます。自分で自動車系とか決めて個別株を買ってっても良いんですが、インベスターZでも言ってたけど、片手の指を超える(=5社を超える)と結構管理が面倒になってきます。そしてそもそもある業界に着目した際に、どこを選べば網羅してるのかもよくわからない。そういったときにテーマというふわっとしたもので、(おそらく優秀な人かシステムが)よしなに個別株を選んでくれて、かつリバランス(※ググってください)もやってくれるので便利です。ネットの記事を読んでると、いくつか買ってると間接的なかなり多い数の会社の株主になることになり、めちゃ郵便が来る(※一応株主なので株主向けの書類来る)のでエコ的かつポストのキャパ的に嫌になる人もいるみたいなので、好き嫌いあるかもしれません。そこは時間が(電子化で)解決してくれる気もしますが。

5, (普通に)証券口座 〜とりあえずSBI作っとけ〜

SBI証券、楽天証券、マネックス証券、DMM証券、等々色々あります。この辺は1度全部口座作って考えようとも思って資料請求も全部したこともあるのですが、結局マイナンバーやらなんやらの提出面倒になってSBIと楽天証券しか作ってません。なので、各証券口座の比較等はなんかよしなにググってください。ただ、SBIに関してはいくつかの記事を鑑みるに手数料は最安だし、そして今後も手数料を下げる方向への舵取り等の方向性を示しています。米国株を買うには、SBI銀行で外貨を積立→SBI証券に移動→投資とすることで手数料をミニマムにしながら、かつ為替リスクもある程度安定化させながら米国株を買えるので重宝してます。米国株を買うにあたっては、 ウェブサイトがわざとそうしてるのか?と思うくらい使いにくいのですが、わかりにくい方が酔った勢いで携帯でポチポチ適当な売買せんくなってええんちゃうかと思ったりしてます

■ 実際の運用

これは人それぞれだし、自分も試行錯誤中かつちょっと前までコロナショックで数十万単位で絶賛含み損を抱えてた(最近なんか回復してきましたね)のでここまでの遍歴を備忘録として書いておきます。

- はじめの1年(2018):とりあえずOne Tap Buyがアプリ使いやすそうだったのでDL。Amazonとかテスラ、ナイキ等々をよしなに買ってみる。なんかアメリカの株を持ったことでちょっとドヤ顔。アメリカは年4回配当してるとこも多いのでなんか結構お金はいるやんとホクホク。加えてロボアドを試す。前述の通りWealth NaviとTHEOをどっちもやるものの見にくいのでWealth Naviに統一。最初の1年は鳴かず飛ばずだったけどまあ積立の設定を変えるのもめんどいので継続

- 2年目前半(2019):Amazonを中心に結構値が上がる。One Tap Buyで全体で20%くらい益が出たので一旦全部売る。手数料が取られて手数料って気にしなあかんもんなんや。。ということを身を持って感じる。Wealth Naviは継続。あと会社の持株会を始める。日興証券だったのでフロッギーを始めてみる。結構日々生きてる中で興味持った国内個別株をポロポロ買い始める(美味しかった居酒屋とか)。ポチる感覚で見知った会社の株を1,000円から変えるのはおもろいんだけど、でも結局単元未満株で買ってるとリターンもあんまないので、ノイズばっか多いというかよくわからんくなって大体すぐ売ってしまった。でもサービスとしては面白いと思った。同時期にFOLIOでいくつかテーマ投資をしてみる。結果的には10社以上の株を持つことにはなるけれど、ざっくり注目してるテーマに対するリターンという形で見れるのがこれくらいが丁度よいと感じた

- 2年目後半(2019):作りっぱなしで放置してたSBI証券を使い始める。色々書いたんですが、私の基本方針はバンガードの米国インデックス(ETF)です(VTI,VYM)。先述の<敗者のゲーム>でも、色々理論っぽいこと言ってるけど結局261ページかけて言ってるのは、ざっくりいうと「米国インデックスを買いなさい」です。なので半分以上は米国ETFで回してるし、これからもおそらく7割くらいはそうしていくのでないかと

- なう(2020):2019年は年率10%以上で終えられたものの、足元はコロナの影響で含み損を抱えてます。まあ、少なくとも5−10年くらいは積立をする前提で考えているので、無視してます。家計簿には時価を反映させないことで日常の心理には影響させないようにするとか、あとまあ最悪なくなってもというのはあるので。現状では米国ETF+ロボアド(ロボアドも一部米国ETFに振られてますが)を主軸にしつつ、残りで米国個別株や国内テーマ投資で遊んでる感じです。あまり時間と頭は(気になっちゃうけどね)使わないようにしようとしてるので、国内個別株をノリで買うことはやめました。最近コロナで落ちてる、米国個別株を(片手に入る範囲くらいで)買い漁るくらいです。買うときは、外食とか航空とか、自分がタッチポイントがあるものにしています。コロナの時期にめちゃ買うことも考えましたが、相場を読むとかできないので、底値で買えないし高値では売れないと割り切った上で、現金比率が上がりすぎないように調整くらいでやってます

■ 便利ツールの紹介

- Money Forward:いくつかの媒体を使ってると、それぞれのアプリで確認するのは面倒かつフォーマット揃えてないのでよくわからなくなります。そのときに重宝するのがMoney Forward。有料版にしないと実質的には使い物にならないのが所感ですが、まあひと月ワンコインでいちいちいろんな媒体やアプリ確認するよりはましかなと。あとMoney Forwardで見た方がだいたい損益見やすいです

- Moneytree:UI的にはMoney Forwardより好きだし、クレカの履歴の確認なんかはこっち使ってますが、証券口座で提携してないところが結構多い(FOLIOとか)ので投資の管理ではMoney Forwardに劣ります。関係ないけど経費の管理は(CSV出力とかできるので)結構便利

- Voicy:最近耳コンテンツがアツい。「昨日の経済を5分で」「ながら日経」あたりが短いかつ聞きやすくておすすめです。最近はコロナの話題ばかりですが、ざっくりした経済の状況を聞けるのでおすすめ。英語だと、断然「Planet Money」「How I Build This」。最近だと「Coronavirus Daily」(NPRすごい)

- Zaim:家計簿アプリ。もう5年以上使ってますが、これで予算管理しないと自分の習性的に再現なく金を使ってしまうのですごく重宝してます。かなりカスタマイズして使ってます。好きなので課金してたこともあったけど、無料版がだいぶ優秀なので結局戻してしまった。

■ おわりに

証券会社の回し者でもないし特にインセンティブもない(ただのうどん屋です)んですが、備忘を兼ねて書いてみました

日本にいると物の値段も大して上がらないのであまり実感がないですが、アメリカだと半年に1回最低時給が50−100円あがるし、もうマクドナルドも1000円余裕で越すし、よく言われ明日の100円より今日の100円じゃないですが、インフレに合わせて資産を運用してかないとまずいなーというのを肌で感じます。海外の先進国だと銀行預けといて利率1−2%ってのもザラです。現地のビジネスパートナーと話してても、1−2%の利率だったらジャンジャン金借りるよ!みたいなテンションなので違いを面白く感じます。

まあ20代とか30代なら手元のキャッシュを一定残しときゃ流石に食えなくなることもないし、これまで酒1杯2杯に投じてたもので勉強がてら1株でも2株でも買ってみたらどうでしょうか。購買というものが大好きな自分にとっては、外出できず抑制されるポチり欲を満たしたりしてます。物の購買と違って買った瞬間価値が半減することもないですし。こちらがなにかの参考になって、将来まとまった益が出たりしたらぜひ浴びるように飲みましょう(複利?我らが経済回さな誰がm(ry

■ リンクまとめ

・Wealth Navi

・One Tap Buy

・FOLIO

・Froggy

・SBI証券

・楽天証券

(FYI) インヴァストカード。これまで20枚くらいクレカ作ってきたけど、Apple Cardが上陸するまではこれがファイナルアンサーかもしれない。年会費5000円でカード使用額の1.5%が自動で投資へ。元手ゼロでお金生まれる感じ。おすすめです

https://www.invast.jp/blogs/moneyhatch/invastcard-difference

p.s., 外出抑制でひまなので(日本はただで)作れる銀行口座なるものを10行くらい作ってみました。使いやすさとか手数料とか考えて結構結論が出た気がするので、またそのうち書きたいと思います。今んとこSBI銀行+スルガ銀行が最強そうです。

【就活にもオススメ】経済小説がアツい件。みんな、本読もうぜ!

コメントを残す